Wymagania przy sprzedaży poza UE bądź na różne wyspy – podatki CZĘŚĆ I

Aby rozjaśnić wiele wątpliwości, o które jesteśmy pytani w kontekście przesyłek poza Unię Europejską, przygotowaliśmy wpis o zależnościach podatkowych. Okazuje się bowiem, że nie tylko obszar deklaracji celnych, ale obszar deklaracji podatkowych także, w tym naliczeń VAT-u, potrafią płatać figle przy przesyłkach do odbiorców indywidualnych poza UE. Jakie więc regulacje i jakie sposoby radzenia sobie z tymi regulacjami w ramach obowiązującego prawa możemy uznać za najważniejsze i które modele działania rekomendować? Spójrzmy na mity, fakty, akcyzę, podatki wywozowe i zbadajmy, jak policzyć podatek.

Data publikacji:

Data aktualizacji:

02.01.2024

Czym są podatki?

Czym są podatki? Oczywiście pytanie jest nieco prowokacyjne, oczywiście chodzi o pieniądze i oczywiście, i w tym przypadku odpowiedź będzie nieco zaskakująca. W kontekście e-commerce poza Unię Europejską są to opłaty na rzecz państwa, w którym następuje odbiór przesyłki, a którymi to opłatami objęte są zakupione towary przywożone do tegoż właśnie kraju (towary importowane). Nawet jeśli towary zostały zakupione w Unii Europejskiej, ten podatek od dóbr i usług jest naliczany i pobierany przez urząd krajowy, gdy produkty są wwożone do kraju przeznaczenia.

Jakie są rodzaje podatków?

W przypadku e-sprzedaży jest tych danin przynajmniej mnogość. Zależnie od kraju, będą to, niekiedy pod zupełnie nieporównywalnymi nazwami i oznaczające także niekiedy co innego: podatek od sprzedaży, wartości dodanej, podatek od towarów i usług. To teoretycznie. Tymczasem w praktyce jest to to samo świadczenie pieniężne różniące się nazwą i stawką zależną od kraju. Stawki podatku, które mogą wynosić 0%, 10%, 20% i więcej, są zależne i od państwa przeznaczenia, i od produktu. Gdyby Węgry były poza Unią Europejską, mielibyśmy do czynienia z najwyższym podatkiem dodatkowym – w wysokości aż 27%. W przypadku przesyłek poza Unię Europejską w naszym rozumieniu – takich wartości nie osiągniemy. M. in. za pomocą zmian i regulacji podatkowych z lipca 2021 r. dotyczących państw członkowskich Unii.

VAT importowy jest obliczany jako procent (stawka VAT) podstawy opodatkowania. Stawka VAT jest stawką obowiązującą w kraju, do którego dostarczane są towary. Możesz sprawdzić stawki VAT stosowane do różnych towarów w każdym kraju za pośrednictwem bazy danych Taxes in Europe.

Co może być zadziwiające, i na terenie Unii mamy wyłączenia podatkowe i stawki VAT potrafią się różnić w odniesieniu do np. regionu kraju lub wysp stanowiących dane państwo, o czym napiszemy w artykule o ciekawostkach dotyczących przesyłek poza Unię.

Kto płaci przedmiotowe podatki?

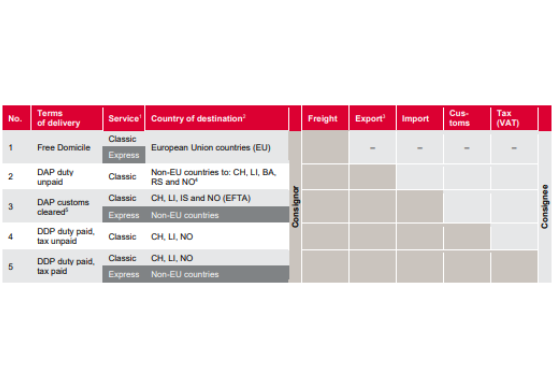

Świadczenia te zazwyczaj obciążają importera. Innymi słowy w naszym przypadku cross-border e-commerce i przesyłek poza Unię Europejską, realnym płatnikiem tych danin jest kupujący. Nawet, jeśli są zawarte w cenie produktu i ponoszone w trakcie transakcji przez sklep internetowy czy marketplace, a dokumenty sporządza sprzedający czy reseller, de facto płaci Kupujący. Znaleźliśmy na ten temat interesującą grafikę na stronach operatora kurierskiego DPD.

Powyższa tabela doskonale pokazuje zestaw typów opłat podatkowych, z którymi możemy się spotkać wysyłając przesyłki poza kraje EU. Opłata transportowa, eksportowa (wywozowa), importowa (wwozowa), celna i podatek VAT, które należy uiścić, to 5 głównych typów tych należności. Zależą one od kraju przeznaczenia przesyłki i co nie bez znaczenia w codziennej pracy, mogą być również w dobrze zaprojektowanym procesie operacyjnym sprzedaży wykonywane na rzecz sprzedającego przez operatora kurierskiego bądź narodowego przewoźnika pocztowego.

VAT mity i fakty

Przystępujemy do objaśnień i wskazówek. Spotkajmy teorię z użyteczną praktyką.

Regulacje podatkowe w Polsce związane z realizacją eksportu poza UE określa art. 41 ust. 5 i ust. 6 ustawy VAT (w tym eksportu na rzecz osób fizycznych, kupujących online, kupujących boxy prezentowe o nieznanej zawartości, etc.). Według zapisów wymienionej ustawy, w Polsce obowiązuje stawka eksportowa podatku VAT w wysokości 0%. Warunkiem takiej ulgi jest posiadanie dokumentu, który potwierdza wywóz produktów poza granice Unii Europejskiej.

Jakie dokumenty potwierdzają eksport towarów?

Ustawa o VAT nie przewiduje zamkniętego wykazu dokumentów, które mogą potwierdzić eksport. Jednakże art.41 ustęp 6a zawiera przykładową listę takich potwierdzeń, obejmującą:

- dokumenty w formie elektronicznej otrzymane z informatycznego systemu obsługi zgłoszeń wywozowych lub wydrukowane kopie tych dokumentów potwierdzone przez organy celno-skarbowe,

- dokument w postaci elektronicznej z komputerowego systemu obsługi zgłoszeń wywozowych, otrzymany poza tym systemem, jeżeli potwierdzono jego autentyczność,

- papierowe zgłoszenie wywozowe przedstawiane poza systemem informatycznym w celu przetworzenia zgłoszenia wywozowego lub kopia poświadczona przez organ celny (tzw. SAD).

Ponieważ jest to kategoria otwarta, a prawo podaje jedynie przykłady, podatnik ma prawo ewidencjonować wywóz towarów na podstawie innego dowodu, jeżeli nie można uzyskać któregoś z proponowanych w Ustawie dokumentów. Czy może to być wpis w zeszycie? Takiej interpretacji Krajowej Administracji Skarbowej nie znaleźliśmy, ale możemy spotkać stanowisko, że ważne, aby dokumenty potwierdzały wywóz towaru poza UE i jasno określały rodzaj tego towaru.

Dokumenty i deklaracje

Dla polskiego, ale też unijnego sprzedawcy, dystrybutora czy tez podmiotu wprowadzającego produkt na rynek poza Unię Europejską kluczowy jest zestaw poniższych ustaw i rozporządzeń:

Najważniejsza polska podstawa prawna to, jak zakładamy intuicyjnie, fragment tzw. Ustawy o VAT:

- art. 2 pkt 8, art. 41 ust. 6, art. 41 ust. 6a ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz.U. z 2022 r. poz. 931 ze zm.).

Do odliczenia podatku VAT w wywozie /eksporcie towarów poza Unię Europejską będzie potrzebny komunikat IE 599, potwierdzający opuszczenie terytorium EU. Zwyczajowo dokument ten generuje się elektronicznie w systemie administracji skarbowej jako konsekwencja wprowadzonych danych sprzedażowych.

Należy jednak pamiętać, że aby zastosować zerową, 0% stawkę podatku VAT konieczne jest posiadanie dokumentu potwierdzającego wywóz towaru przed upływem terminu składania zeznań podatkowych za określony okres rozliczeniowy w Plikach JPK i deklaracjach skarbowych okresowych.

Jeżeli powyższe warunki zostaną spełnione, podatnikowi będzie przysługiwała stawka VAT 0%. Zapnijmy pasy podatkowego rollercoastera.

Podatnik/sprzedawca nie rejestruje tej pozaunijnej sprzedaży w rejestrze sprzedaży VAT za dany okres rozliczeniowy, lecz za okres następny stosuje stawkę podatku w wysokości 0%, pod warunkiem otrzymania niezbędnych dokumentów przed upływem terminu złożenia zeznania podatkowego (dotyczy okresu następnego – miesiąca, kwartału – zależnie od wybranej formy interwałów rozliczenia).

Jeżeli dokument ten nie zostanie stosownie zaksięgowany w drugim okresie, sprzedaż osobom spoza Unii Europejskiej podlega opodatkowaniu właściwą stawką w momencie dostawy tego towaru na terytorium kraju przeznaczenia.

Księgowanie dokumentów po tym terminie umożliwia podatnikowi dokonanie zwyczajowych korekt za pomocą zmian w deklaracjach:

- rozksięgowanie przychodów opodatkowanych krajową stawką VAT (użycie wartości ujemnej) w zeznaniu za okres, w którym otrzymano dokument,

- wykazanie sprzedaży w wysokości 0% w okresie, w którym dokonano sprzedaży, co oznacza wsteczną korektę JPK_V7.

Akcyza

To obszar związany z opłatami wwozowymi, który w pierwszym rzędzie ma za zadanie ochronne gospodarki lokalnej oraz limitowanie swobodnego przypływu towarów zależnie od grupy produktowej, której obostrzenie dotyczy. Nie bez znaczenia jest fakt, że w języku angielskim akcyza nosi formalną i właściwą nazwę excise duty i pod taką nazwą należy jej poszukiwać w dokumentach anglojęzycznych, zatem nie popadajmy w panikę, gdy nie znajdujemy polskobrzmiącego słowa akcyza właśnie. Zawsze aktualne zestawienie kodów akcyzowych i kontyngentów limitowych podaje na swoich stronach podatkowych Komisja Europejska.

Podatki i logistyka z Global24

Pamiętaj, że przepisy podatkowe i celne mogą ulegać zmianom, więc ważne jest śledzenie aktualizacji i dostosowywanie się do nowych regulacji. W Global 24 dokładamy wszelkich starań, aby być na bieżąco i pomóc Ci w przypadku problemów czy wyzwań podatkowych przy przesyłkach poza Unię Europejską.

Zapraszamy do kontaktu! Także przez WhatsApp, także z UK 😊

Jak zatem obliczyć podatek przy przesyłkach poza Unię?

Najpierw sprawdź stawki podatku od towarów i usług (VAT) obowiązujące w kraju, do którego wysyłasz przesyłkę. Na przykład w Wielkiej Brytanii są trzy poziomy VAT: 0%, 5% i 20%, które obowiązują w przypadku większości towarów i usług. Dla koszulek żeńskich wysyłanych do Wielkiej Brytanii stosuje się stawkę 20%, ponieważ odzież dla dorosłych objęta jest standardową stawką VAT.

Aby obliczyć podatek VAT od przesyłanych towarów, należy zsumować ich wartość, koszty transportu, ubezpieczenie, cło przywozowe i wszelkie inne koszty. Następnie należy pomnożyć uzyskaną wartość przez stawkę VAT stosowaną w kraju przeznaczenia. Wynik to wysokość podatku VAT, jaki trzeba zapłacić służbom celno-skarbowym za przesyłkę.

No i nie można zapomnieć o komunikatach systemowych potwierdzających wysyłkę towaru, aby skorzystać z zerowego VAT eksportowego, bo jak widać powyżej, VAT eksport i import to dwa buty tej samej pary podatkowej. O szczegółach w drugim artykule „podatkowym”.

chcesz być na bieżąco?

Zapisz się na newsletter

Zapisz się do newslettera CROSS-BORDER LETTER! Poznaj nowości, triki i sekrety w logistyce zagranicznej. Sprawdź jak sprzedawać za granicą osiągając więcej korzyści.

2 odpowiedzi na “Wymagania przy sprzedaży poza UE bądź na różne wyspy – podatki CZĘŚĆ I”

[…] Wymagania przy sprzedaży poza UE – CZĘŚĆ I • Blog Global24 […]

Dziękujemy za skorzystanie z naszych źródeł i polecamy się na przyszłość!