Wymagania przy sprzedaży poza UE bądź na różne wyspy – podatki CZĘŚĆ II

Nasz pierwszy artkuł „podatkowy” przy przesyłkach poza Unię Europejską przyniósł wiele zapytań o to, kto ostatecznie (i dlaczego) płaci podatki przy sprzedaży cross-border. Wciąż ciekawe w swojej naturze niejasności wiążą się także z obszarem ułatwień znanej e-sklepom procedury One Stop Shop (zwyczajowo VAT-OSS). Przyjrzyjmy się zatem szczegółowo wspomnianej procedurze, należnościom pieniężnym i ich przyczynom oraz zbadajmy przypadek wysyłki do Norwegii.

Data publikacji:

Data aktualizacji:

02.01.2024

Kto (i dlaczego) płaci podatki (w przypadku przesyłek cross-border poza Unię Europejską

Pierwszym obszarem, który nie należy do oczywistości, jest punkt odniesienia – od jakiej wielkości/ wartości wymiaru kwot pieniężnych płaci się VAT importowy w przypadku przesyłek poza Unię. Odpowiadamy jednoznacznie i z pewnością:

Podstawa opodatkowania VAT składa się z wartości celnej powiększonej o podatki, cła, opłaty i inne opłaty, takie jak koszty wysyłki i ubezpieczenia. Pamiętaj: importowy podatek VAT może być wliczony w całkowitą cenę dostawy lub nie. Wszystko zależy od przyjętego modelu, sposobu rozliczania, partnerskiej agencji celnej, a nawet operatora kurierskiego, który realizuje przesyłkę. To bardzo istotne z perspektywy sprzedawcy, przedsiębiorcy.

Jako że w Global24 promujemy holistyczne podejście do biznesu cross-border, spójrzmy na tę sytuację także z perspektywy nabywcy.

Jeśli importowy podatek VAT nie był wliczony w cenę płaconą sprzedawcy, kupujący będzie musiał zapłacić go operatorowi kurierskiemu, pocztowemu lub bezpośrednio organom celnym. W tym ostatnim przypadku procedura może znacznie różnić się w zależności od kraju importu.

Najłatwiejsze z punktu widzenia podatkowego, to zapłacić VAT importowy sprzedawcy, płacąc go w całkowitej cenie towaru/ usługi w momencie zakupu. Jeśli jednak podatek VAT od importu nie zostanie prawidłowo oszacowany przez sprzedawcę lub jeśli sprzedawca nie zapewni przekazania tej kwoty podatku VAT organowi podatkowemu, przepisy krajowe mogą obciążyć kupującego współodpowiedzialnością za transakcję. Ponownie procedura będzie zależna od kraju importu.

Importowy podatek VAT

Na bazie ustaleń VAT-OSS i pozostałych regulacji skarbowych, na koniec roku 2023 możemy przyjąć następujące ustalenia:

W przypadku importu towarów o wartości mniejszej niż 150 EUR, obowiązujący podatek VAT od importu jest naliczany od całkowitej ceny zakupu. Koszty wysyłki i ubezpieczenia są dodawane do wartości towarów, a podstawą do obliczenia należności celnych przywozowych jest tak zwana cena transakcyjna. W większości przypadków opłata zostanie uiszczona za pomocą operatora kurierskiego i obszar zostanie „załatwiony”.

Zdarzyć się mogą jeszcze opłaty wywozowe, ale dotyczą one bardzo wąskiej grupy produktów, takich jak określone towary rolne lub źródła nieodnawialne, niekiedy kamienie szlachetne czy inne produkty ezoteryczne.

Raz jeszcze kolejność naliczeń: Zasada opodatkowania takich przesyłek jest taka, że najpierw płacimy cło, od wartości celnej powiększonej o cło, ewentualną akcyzę, a od całości jeszcze VAT.

Operator kurierski DPD w niemieckojęzycznej odsłonie swojej strony internetowej przygotował kolejną bardzo ciekawą grafikę objaśniającą zależność płatniczą na każdym z etapów transakcji poza Unię i rozłożenie sił pomiędzy sprzedającym a kupującym, jeśli obie strony mogą ostatecznie być płatnikiem podatków:

Rozliczanie podatku VAT w ramach procedury unijnej oraz nieunijnej (OSS) - w tym marketplace!

Powróćmy na moment do dokumentacji, by ugruntować przekonanie i wiedzę. Zbiorczy komunikat celno – skarbowy IE-599 jest dla danego podatnika odpowiednim dokumentem potwierdzającym wywóz towaru poza terytorium Unii Europejskiej. Istotne jest przy tym, żeby z komunikatu celnego wyraźnie było widać powiązanie z konkretnymi towarami sprzedawanymi przez tego podatnika – standardowo poprzez odniesienie do numerów dokumentów handlowych – faktur. W takim przypadku, istnieje prawo do zastosowania wspominanej przez nas i korzystnej stawki VAT 0%.

Jeżeli jesteś zarejestrowany do szczególnej procedury unijnej One Stop Shop (OSS), to po zakończeniu okresu rozliczeniowego złóż deklarację VIU-DO za pośrednictwem systemu e-Deklaracje.

Jeżeli jesteś zarejestrowany do szczególnej procedury nieunijnej One Stop Shop (OSS), to po zakończeniu okresu rozliczeniowego złóż deklarację VIN-DO za pośrednictwem systemu e-Deklaracje.

Marketplace

Powróćmy na moment do dokumentacji, by ugruntować przekonanie i wiedzę. Zbiorczy komunikat celno – skarbowy IE-599 jest dla danego podatnika odpowiednim dokumentem potwierdzającym wywóz towaru poza terytorium Unii Europejskiej. Istotne jest przy tym, żeby z komunikatu celnego wyraźnie było widać powiązanie z konkretnymi towarami sprzedawanymi przez tego podatnika – standardowo poprzez odniesienie do numerów dokumentów handlowych – faktur. W takim przypadku, istnieje prawo do zastosowania wspominanej przez nas i korzystnej stawki VAT 0%.

Jeżeli jesteś zarejestrowany do szczególnej procedury unijnej One Stop Shop (OSS), to po zakończeniu okresu rozliczeniowego złóż deklarację VIU-DO za pośrednictwem systemu e-Deklaracje.

Jeżeli jesteś zarejestrowany do szczególnej procedury nieunijnej One Stop Shop (OSS), to po zakończeniu okresu rozliczeniowego złóż deklarację VIN-DO za pośrednictwem systemu e-Deklaracje.

Marketplace

Dla wszystkich sprzedających za pomocą marketplace’ów, niezależnie czy to Amazon, Kaufland, c’discount czy inny organizm sprzedażowy, mamy jeszcze jedną istotną informację. Jak stanowią zmiany z 1 lipca 2021, związane z wprowadzeniem ułatwienia OSS:

Internetowe platformy handlowe stają się poborcą VAT dla towarów B2C ≤ 150 €

Internetowe platformy handlowe umożliwiające sprzedawcom sprzedaż towarów bezpośrednio odbiorcy końcowemu będą teraz odpowiedzialne za naliczanie/pobieranie, raportowanie i odprowadzanie podatku VAT należnego od odbiorcy końcowego. System będzie miał zastosowanie do transakcji transgranicznych i krajowych o dowolnej wartości. W każdym przypadku zgłaszający celny nie musi pobierać podatku VAT od odbiorcy końcowego.

Co ma niebagatelne znaczenie, dotyczy to także przesyłek poza Unię i – co oczywiste – także poza pewnymi wyjątkami.

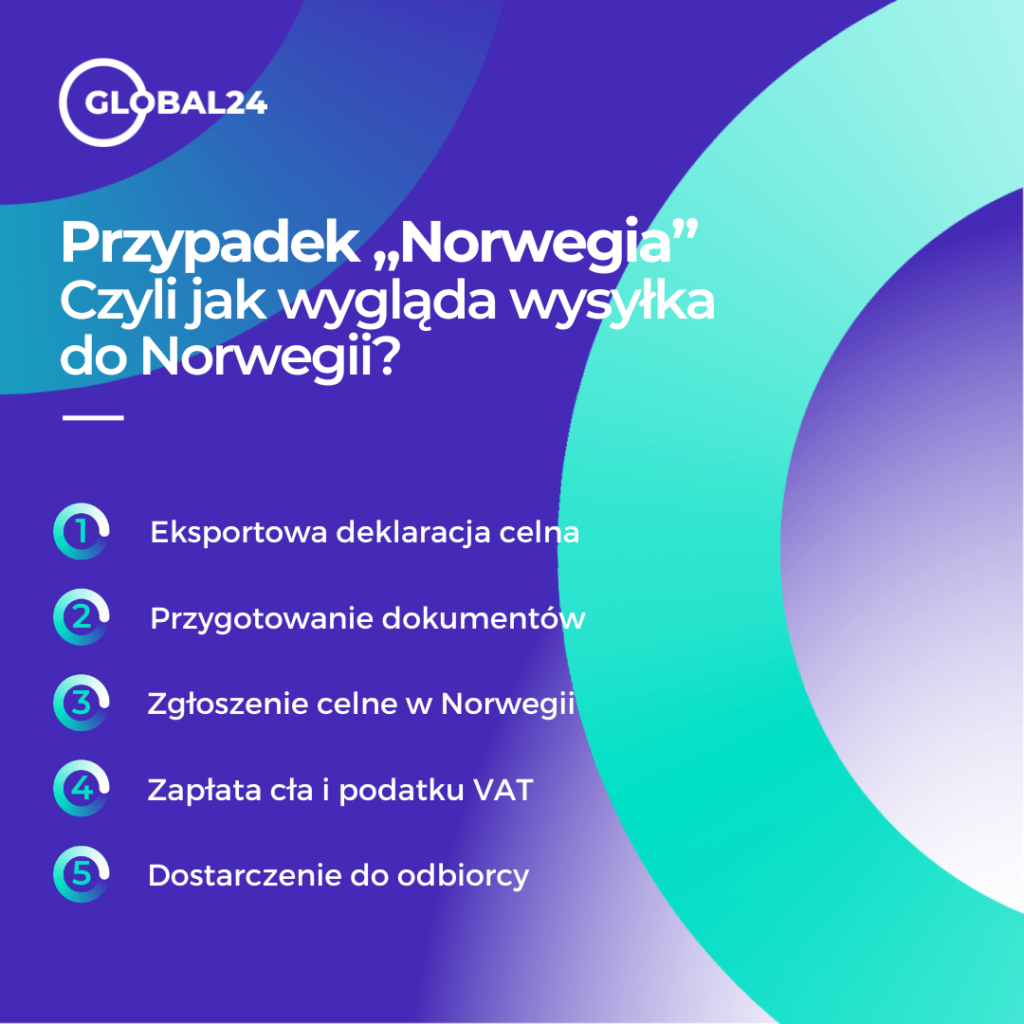

Przypadek „Norwegia”

Sprzedaż towarów do Norwegii i podatek VAT to bardzo ciekawe tematy z punktu widzenia księgowości. Produkty importowane z Polski za mniej niż 6000 koron/NOK teoretycznie są zwolnione z cła, ale wtedy i tylko wtedy, gdy są zadeklarowane jako przeznaczone do użytku prywatnego.

Jeśli zatem regularnie eksportujesz towary do Norwegii, będziesz musiał wypełnić dokument eksportowy SAD, a także fakturę VAT. W przypadku, gdy sprzedaż (i zakup) towarów jest objęty zerową stawką VAT wynikającą z ułatwień w Ustawie, należy upewnić się, że towary przekroczyły granicę Norwegii. W przeciwnym razie istnieje zagrożenie wypełnienia podwójnego opodatkowania.

Norweskie służby celne sprawdzą towary eksportowe i dopasują je do dokumentu SAD. Jeśli towary podlegają ocleniu, należy zapłacić norweski podatek MVA (podatek od wartości dodanej, zwyczajowo VAT) i jednocześnie uiścić cło.

Procedura celna i VAT w przypadku przesyłek z Polski do Norwegii będzie wyglądać ostatecznie bardzo podobnie do procedury eksportowej i cross border poza Unię Europejską. Poniżej przedstawiamy ogólny schemat postępowania dotyczący procedur celnych i VAT przy przesyłkach z Polski do Norwegii:

- Eksportowa deklaracja celna:

W pierwszej kolejności musisz złożyć deklarację celną eksportu w polskim urzędzie celnym. Deklaracja ta zawiera informacje o towarze, jego wartości, przeznaczeniu, nadawcy i odbiorcy.

- Przygotowanie dokumentów:

Przygotuj wszelkie dokumenty związane z przesyłką, takie jak faktury handlowe, listy przewozowe i dokumenty celnego eksportu.

- Zgłoszenie celne w Norwegii:

Towary importowane do Norwegii muszą być zgłoszone na norweskiej granicy lub w norweskim urzędzie celnym. Jeśli towar jest przewożony przez firmę kurierską lub przewoźnika, to przewoźnik zazwyczaj zajmuje się procedurą celną w Norwegii.

- Zapłata cła i podatku VAT:

W zgodzie z zasadami i z uwzględnieniem tego, czy towar może być do Norwegii wwieziony bez problemu. Pamiętajmy o wielu obostrzeniach w zakresie spożywczo – kosmetycznym. Towary, których do Norwegii sprzedać nie możemy nawet za pomocą e-commerce, to: ziemniaki czy rośliny/części roślin przeznaczone do uprawy.

- Dostarczenie do odbiorcy:

Po zakończeniu procedury celnej w Norwegii przesyłka zostanie dostarczona do odbiorcy.

Dodajmy do tej listy autorską ciekawostkę dotyczącą pokutującego na temat Norwegii przekonania:

Jeszcze kilka lat temu paczki o wartości poniżej 350 koron/NOK wysyłane do Norwegii były zwolnione z opłat celnych. Dotyczyło to także zakupów e-commerce. Od 1 stycznia 2020 r. zostało wprowadzone cło obligatoryjne na wszystkie towary przysyłane z zagranicy. Dziś poczta norweska (Posten) pobiera opłatę za tzw. uproszczone oclenie każdej paczki o wartości powyżej 350 koron/NOK w momencie jej wydania kupującemu. Tak samo robią też komercyjni operatorzy kurierscy.

Przesyłki i dokumenty z Global24

Skuteczna logistyka jest kluczowa dla międzynarodowych sprzedawców. Dostawy do odległych miejsc, w tym poza Unię Europejską, mogą wymagać dłuższego czasu i generować wyższe koszty transportu, co może wpłynąć na opłacalność każdej pojedynczej transakcji lub biznesu w szerszej perspektywie. Jeśli chcesz o tym porozmawiać, zapraszamy do kontaktu! Także elektronicznie, także spoza Unii Europejskiej 😊

Podatkowe i celne obszary przesyłek poza Unię

W naszych dwóch artykułach o podatkowych obszarach wysyłek poza Unię omówiliśmy m.in. VAT eksport i import jako dwa buty tej samej pary podatkowej.

Oprócz odniesień do akcyzy, pełnych ostatecznych należności VAT na granicach Unii, poruszyliśmy temat deklaracji (dokumentacji) i zarekomendowaliśmy kilka modeli działań. Licząc na dużą przydatność naszych ustaleń, uprzejmie prosimy o sygnały tematów związanych z cross-border, które spędzają Wam sen z powiek, intrygują zawiłością bądź zwyczajnie ciekawią.

chcesz być na bieżąco?

Zapisz się na newsletter

Zapisz się do newslettera CROSS-BORDER LETTER! Poznaj nowości, triki i sekrety w logistyce zagranicznej. Sprawdź jak sprzedawać za granicą osiągając więcej korzyści.