Nowa opłata 3 EUR. Czy wpływa na sprzedaż z Polski do Wielkiej Brytanii?

Od 1 lipca 2026 roku przedsiębiorcy sprzedający do Unii Europejskiej muszą zmierzyć się z nową opłatą 3 EUR za import przesyłek o wartości do 150 EUR. Nic więc dziwnego, że wśród sprzedawców pojawiło się wiele pytań dotyczących tego, kiedy nowe przepisy mają zastosowanie i które kierunki sprzedaży obejmują.

Jednym z najczęściej zadawanych pytań jest to, czy nowe regulacje wpływają również na sprzedaż z Polski do Wielkiej Brytanii. Wielu przedsiębiorców zakłada, że skoro po Brexicie Wielka Brytania jest państwem spoza Unii Europejskiej, każda przesyłka pomiędzy UE i UK automatycznie będzie objęta nową opłatą.

Tak jednak nie jest. Jeżeli wysyłasz towary z Polski bezpośrednio do klientów w Wielkiej Brytanii, nowa opłata 3 EUR nie ma zastosowania.

Nie oznacza to jednak, że sprzedaż do UK jest dziś równie prosta jak przed Brexitem. W praktyce znacznie większy wpływ na rentowność mają sposób rozliczania należności importowych, organizacja odpraw celnych, obsługa zwrotów czy ryzyko podwójnego naliczenia podatków i ceł przy zwracanych produktach. To właśnie dlatego wielu sprzedawców koncentruje się dziś nie na samej opłacie 3 EUR, ale na całym procesie logistycznym pomiędzy Unią Europejską i Wielką Brytanią.

Data publikacji:

Dlaczego nowa opłata 3 EUR nie dotyczy sprzedaży z Polski do Wielkiej Brytanii?

Ponieważ nowe przepisy dotyczą importu towarów do Unii Europejskiej, a nie eksportu z Unii Europejskiej. Nowa opłata została wprowadzona przez Unię Europejską w ramach reformy unijnego kodeksu celnego i obowiązuje od 1 lipca 2026 roku. Zastąpiła dotychczasowe zwolnienie z należności celnych dla przesyłek o wartości do 150 EUR oraz ma zastosowanie do importu towarów z krajów spoza UE.

W praktyce oznacza to, że zamiast klasycznych należności celnych dla takich przesyłek stosowana jest zryczałtowana opłata 3 EUR za każdą pozycję taryfową (kod HS) znajdującą się w zgłoszeniu celnym.

To właśnie informacja o objęciu nowych przepisów również Wielkiej Brytanii spowodowała największe zamieszanie. Wielu sprzedawców usłyszało, że opłata obejmuje import z Wielkiej Brytanii i automatycznie założyło, że będzie ona naliczana również podczas sprzedaży z Polski do UK.

Tak jednak nie działa unijny system celny. Jeżeli produkt wyjeżdża z magazynu w Polsce i trafia do klienta w Wielkiej Brytanii, towar opuszcza Unię Europejską. Nie jest więc importowany do UE, tylko z niej eksportowany.

Najprościej przedstawia to poniższa tabela:

| Kierunek sprzedaży | Czy obowiązuje opłata 3 EUR? |

| Polska → Wielka Brytania | ❌ Nie |

| Niemcy → Wielka Brytania | ❌ Nie |

| Francja → Wielka Brytania | ❌ Nie |

| Wielka Brytania → Polska | ✅ Tak |

| Wielka Brytania → Niemcy | ✅ Tak |

To jednak nie oznacza, że sprzedaż do Wielkiej Brytanii jest dziś pozbawiona dodatkowych kosztów. Wręcz przeciwnie.

Nowa opłata 3 EUR nie wpływa na eksport z Polski do UK, ale Brexit sprawił, że przedsiębiorcy muszą uwzględnić szereg innych elementów, które często mają znacznie większy wpływ na rentowność sprzedaży niż sama opłata celna. To właśnie one są dziś największym wyzwaniem dla firm rozwijających sprzedaż na rynku brytyjskim.

Jakie koszty naprawdę wpływają na sprzedaż z Polski do Wielkiej Brytanii?

W większości przypadków nie będzie to opłata 3 EUR. Po Brexicie eksport do Wielkiej Brytanii wymaga odpowiedniego przygotowania procesu logistycznego, celnego i podatkowego. To właśnie te elementy najczęściej decydują o tym, czy sprzedaż pozostaje rentowna oraz czy klient otrzyma przesyłkę bez nieprzewidzianych kosztów i opóźnień.

| Obszar | Czy dotyczy sprzedaży z Polski do UK? | Wpływ na rentowność |

| Opłata 3 EUR | ❌ Nie | Niski |

| Odprawa celna | ✅ Tak | Wysoki |

| Rozliczenie VAT i należności importowych | ✅ Tak | Wysoki |

| Wybór odpowiedniego modelu dostawy (DDP/DAP) | ✅ Tak | Wysoki |

| Zwroty po Brexicie | ✅ Tak | Bardzo wysoki |

| Double Duty Issue | ✅ Tak | Bardzo wysoki |

| Dokumenty eksportowe (np. CC599C) | ✅ Tak | Wysoki |

W kolejnych częściach pokażemy, dlaczego to właśnie sposób organizacji procesu logistycznego ma dziś znacznie większy wpływ na koszty sprzedaży do Wielkiej Brytanii niż sama opłata 3 EUR oraz jak można ograniczyć ryzyko dodatkowych kosztów już na etapie planowania wysyłek.

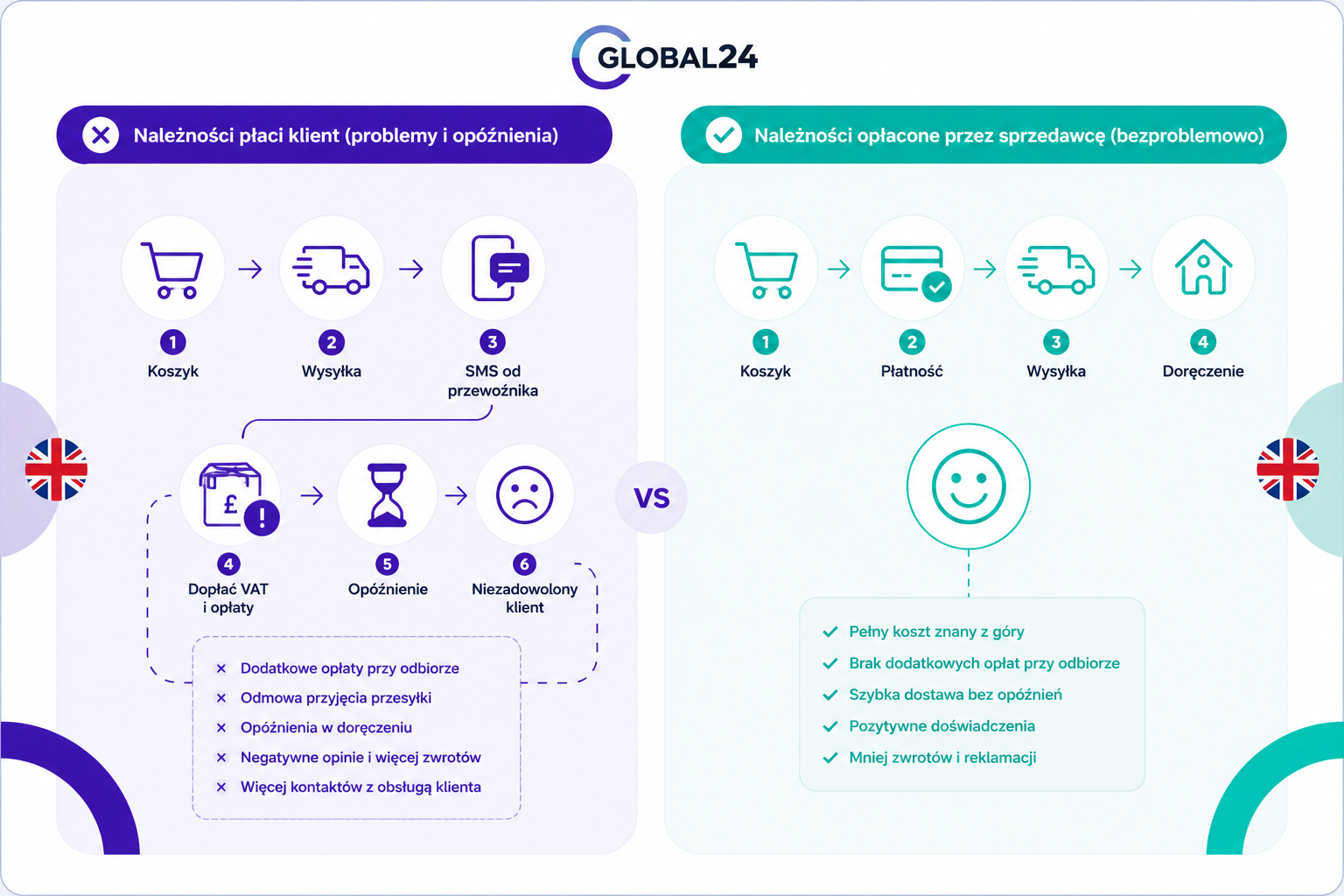

Dlaczego sposób rozliczenia należności importowych ma tak duże znaczenie?

To jedna z decyzji, która ma największy wpływ na doświadczenie klienta oraz liczbę problemów po dostarczeniu przesyłki. Sprzedając do Wielkiej Brytanii, nie wystarczy wyłącznie zorganizować transport.

Równie ważne jest ustalenie, kto będzie odpowiadał za rozliczenie należności importowych, takich jak VAT, ewentualne cło czy opłaty związane z odprawą celną. Od tej decyzji zależy, czy klient odbierze przesyłkę tak samo łatwo jak zamówienie krajowe, czy dopiero po uregulowaniu dodatkowych kosztów.

W praktyce funkcjonują 2 modele:

Model 1: należności opłaca klient przy odbiorze przesyłki.

Model 2: należności są rozliczane przed doręczeniem, dzięki czemu klient nie ponosi dodatkowych opłat przy odbiorze.

Co dzieje się, gdy należności importowe płaci klient?

W tym modelu sprzedawca wysyła przesyłkę do Wielkiej Brytanii, ale nie rozlicza należności importowych przed doręczeniem. Po przybyciu przesyłki do Wielkiej Brytanii klient otrzymuje informację od przewoźnika o konieczności opłacenia między innymi:

- podatku VAT,

- ewentualnego cła,

- kosztów obsługi celnej przewoźnika.

Dopiero po dokonaniu płatności przesyłka zostaje doręczona. Z perspektywy sprzedawcy wszystko przebiega zgodnie z planem. Z perspektywy klienta sytuacja wygląda jednak zupełnie inaczej. Kupując produkt za określoną cenę, nagle dowiaduje się, że przed odbiorem musi zapłacić dodatkowe kilkanaście lub nawet kilkadziesiąt funtów.

To właśnie ten moment bardzo często prowadzi do:

- odmowy przyjęcia przesyłki,

- opóźnień w doręczeniu,

- negatywnych opinii,

- większej liczby kontaktów z obsługą klienta,

- wzrostu liczby zwrotów.

Dla wielu konsumentów nie jest problemem sam koszt importu. Problemem jest to, że dowiadują się o nim dopiero po złożeniu zamówienia.

Dlaczego coraz więcej sprzedawców wybiera model DDP?

Ponieważ klient zna pełny koszt zakupu jeszcze przed złożeniem zamówienia.

W modelu określanym potocznie jako DDP (Delivered Duty Paid) należności importowe są organizowane po stronie sprzedawcy, dzięki czemu klient nie otrzymuje dodatkowych wezwań do zapłaty podczas doręczenia przesyłki. W efekcie cały proces wygląda dla kupującego podobnie jak zakup w sklepie krajowym.

To rozwiązanie jest szczególnie istotne w e-commerce, gdzie każda dodatkowa opłata pojawiająca się po zakupie może prowadzić do rezygnacji z odbioru przesyłki.

Warto jednak zaznaczyć, że po wejściu w życie Incoterms® 2020 sam wybór reguły handlowej nie rozwiązuje wszystkich kwestii związanych z rozliczeniem podatków i należności importowych.

Dlatego planując sprzedaż do Wielkiej Brytanii, warto spojrzeć szerzej niż tylko na samą regułę Incoterms. Równie ważne są sposób organizacji odprawy celnej, rozliczenie podatków oraz cały proces logistyczny.

Z doświadczeń Global24 wynika, że to właśnie transparentny model dostawy, w którym klient zna całkowity koszt zamówienia przed zakupem, pozwala ograniczyć liczbę problemów przy doręczeniu oraz poprawić doświadczenie zakupowe.

Case study:

Dobrym przykładem jest jedna z marek z branży Home & Living, która rozpoczęła sprzedaż na rynku brytyjskim po Brexicie w 2024 r.

Początkowo klienci byli zobowiązani do opłacania należności importowych przy odbiorze przesyłki. Mimo atrakcyjnej ceny produktów firma regularnie otrzymywała zgłoszenia dotyczące dodatkowych kosztów, a część przesyłek (ok. 32%) wracała z powodu odmowy ich przyjęcia.

Po zmianie modelu dostawy i wdrożeniu procesu, w którym klient znał pełny koszt zakupu jeszcze przed złożeniem zamówienia, liczba problematycznych doręczeń wyraźnie spadła (z 32% do 21 %), a dział obsługi klienta zaczął otrzymywać mniej zgłoszeń dotyczących dodatkowych opłat.

Sam koszt transportu praktycznie się nie zmienił. Zmieniło się natomiast doświadczenie klienta, które w sprzedaży cross-border często ma równie duże znaczenie jak cena produktu.

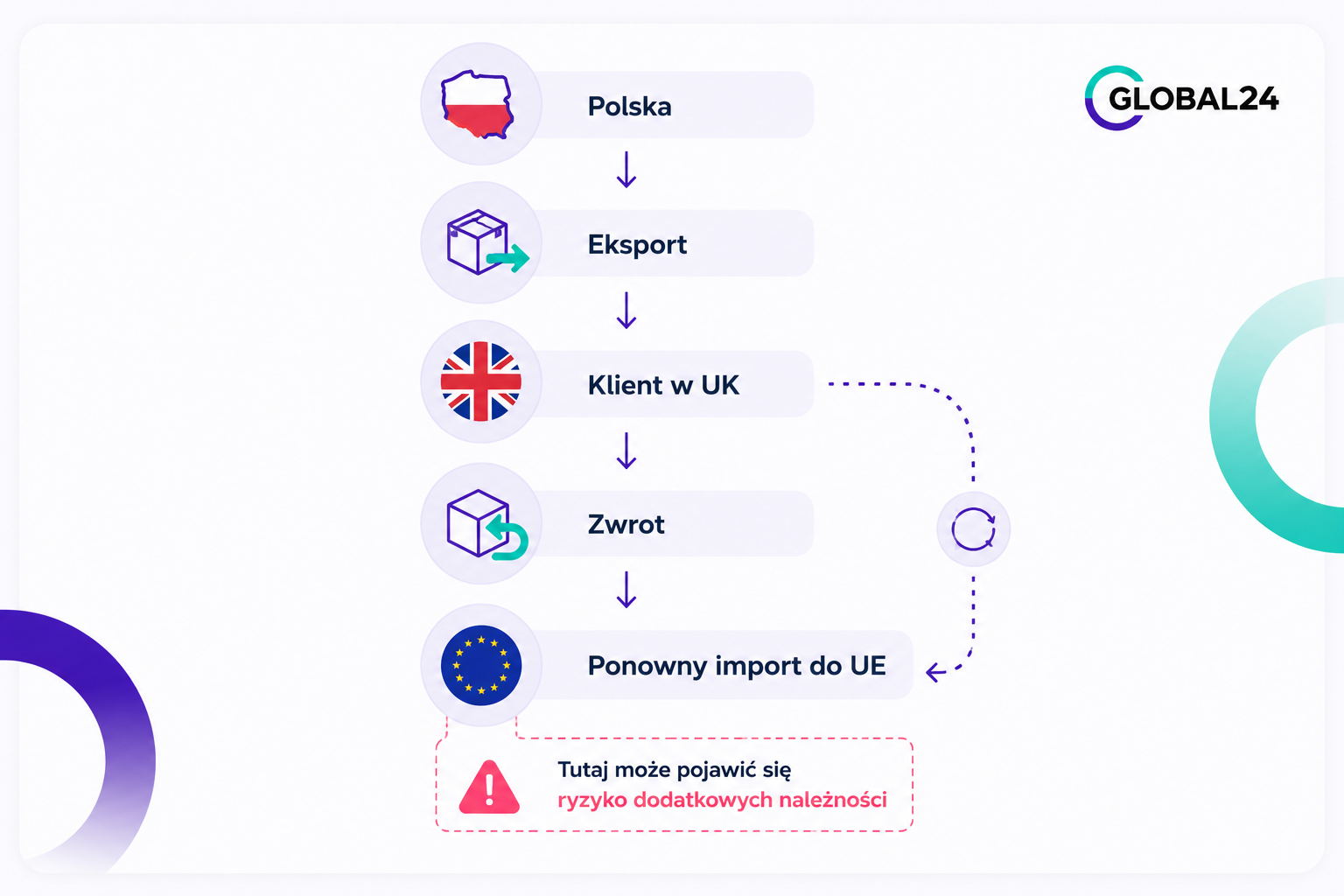

Czym jest Double Duty Issue i dlaczego może kosztować znacznie więcej niż 3 EUR?

Double Duty Issue to sytuacja, w której ten sam produkt zostaje objęty należnościami importowymi więcej niż jeden raz podczas swojego cyklu sprzedaży i zwrotu.

Choć nowa opłata 3 EUR wzbudziła duże zainteresowanie, w praktyce to właśnie Double Duty Issue może generować znacznie większe koszty dla sprzedawców prowadzących sprzedaż pomiędzy Unią Europejską i Wielką Brytanią.

Najczęściej problem pojawia się podczas obsługi zwrotów. Produkt zostaje sprzedany klientowi w Wielkiej Brytanii, następnie wraca do sprzedawcy lub magazynu w Unii Europejskiej, a cały proces nie został odpowiednio przygotowany od strony celnej.

W efekcie przedsiębiorca może ponownie zapłacić część należności, mimo że jest to dokładnie ten sam produkt. Nie oznacza to, że taka sytuacja wystąpi przy każdym zwrocie. Ryzyko zależy od wielu czynników, między innymi sposobu organizacji transportu, zastosowanych procedur celnych oraz poprawności dokumentacji.

Właśnie dlatego warto zaplanować proces zwrotów jeszcze przed rozpoczęciem sprzedaży na rynku brytyjskim.

Przykład:

Wyobraź sobie, że sprzedajesz lampę o wartości 180 GBP. Produkt zostaje wysłany z Polski do klienta w Manchesterze. Po dwóch tygodniach klient korzysta z prawa do odstąpienia od umowy i odsyła towar.

Jeżeli zwrot zostanie przygotowany nieprawidłowo, może pojawić się konieczność ponownego rozliczenia części należności podczas powrotu produktu do Unii Europejskiej.

Przy pojedynczym zwrocie nie zawsze będzie to duży koszt. Jeżeli jednak miesięcznie obsługujesz kilkaset lub kilka tysięcy zwrotów, nawet niewielkie błędy proceduralne mogą przełożyć się na bardzo odczuwalne straty.

Jak ograniczyć ryzyko Double Duty Issue?

Najlepszym rozwiązaniem jest zaplanowanie całego procesu jeszcze przed pierwszą sprzedażą. Z doświadczenia Global24 wynika, że najwięcej problemów pojawia się nie podczas pierwszej wysyłki, ale właśnie przy zwrotach.

Dlatego warto zadbać między innymi o:

- poprawnie przygotowaną dokumentację eksportową,

- właściwie przeprowadzoną odprawę celną,

- zachowanie dokumentów potwierdzających wywóz towarów z UE,

- jasno określony proces obsługi zwrotów z Wielkiej Brytanii,

- wybór miejsca, do którego trafiają zwracane produkty.

Coraz więcej firm decyduje się również na lokalny adres zwrotów w Wielkiej Brytanii, dzięki czemu nie każda zwrócona przesyłka musi od razu wracać do Polski. Najpierw można zweryfikować jej stan, a dopiero później zdecydować, czy produkt:

- wróci do Polski w ramach przesyłki skonsolidowanej,

- zostanie ponownie wykorzystany lokalnie,

- zostanie zutylizowany, jeżeli jego transport nie będzie ekonomicznie uzasadniony.

Takie podejście pozwala ograniczyć zarówno koszty transportu, jak i liczbę niepotrzebnych odpraw celnych.

Dlaczego komunikat CC599C jest tak ważny?

CC599C to elektroniczne potwierdzenie, że towar rzeczywiście opuścił obszar celny Unii Europejskiej. Dla wielu sprzedawców jest to jeden z najmniej znanych dokumentów związanych z eksportem.

Najczęściej przypominają sobie o nim dopiero wtedy, gdy pojawiają się pytania dotyczące rozliczeń podatkowych lub konieczne jest udokumentowanie prawidłowego przebiegu eksportu. Komunikat CC599C jest generowany po zakończeniu procedury wywozu i stanowi oficjalne potwierdzenie, że zgłoszony towar opuścił Unię Europejską.

W praktyce może mieć znaczenie między innymi przy:

- rozliczeniu eksportu dla celów VAT,

- dokumentowaniu wywozu towarów poza UE,

- korzystaniu z określonych procedur celnych,

- analizie przepływu towarów i obsłudze zwrotów.

Wielu przedsiębiorców archiwizuje wyłącznie list przewozowy lub potwierdzenie doręczenia. To ważne dokumenty, jednak z punktu widzenia procedur celnych nie zawsze są wystarczające. Dlatego warto upewnić się, że proces eksportowy obejmuje również właściwe potwierdzenie zakończenia wywozu.

Kiedy polski sprzedawca jednak zapłaci opłatę 3 EUR?

Takie sytuacje występują, ale nie zależą od kraju rejestracji firmy. Kluczowe znaczenie ma miejsce, z którego wysyłany jest towar oraz kraj, do którego jest importowany.

To jeden z najczęściej powtarzających się mitów. Wielu przedsiębiorców zakłada, że skoro prowadzą działalność w Polsce, nowe przepisy ich nie dotyczą.

Inni uważają, że każda sprzedaż pomiędzy Polską i Wielką Brytanią automatycznie oznacza obowiązek zapłaty 3 EUR. Oba stwierdzenia są nieprawdziwe. Dla organów celnych najważniejszy jest rzeczywisty przepływ towaru.

Poniżej kilka praktycznych przykładów:

| Model sprzedaży | Czy obowiązuje opłata 3 EUR? | Dlaczego? |

| Magazyn w Polsce → klient w UK | ❌ Nie | Towar opuszcza UE |

| Magazyn w Niemczech → klient w UK | ❌ Nie | Towar opuszcza UE |

| Magazyn w UK → klient w Polsce | ✅ Tak | Towar jest importowany do UE |

| Magazyn w UK → klient w Niemczech | ✅ Tak | Import do UE |

| Magazyn w Chinach → klient we Francji | ✅ Tak | Import spoza UE |

| Magazyn w USA → klient w Hiszpanii | ✅ Tak | Import spoza UE |

Jak widać, o obowiązku zapłaty nowej opłaty decyduje kierunek importu, a nie adres siedziby firmy. To szczególnie ważne dla przedsiębiorców korzystających z kilku magazynów lub prowadzących sprzedaż na różnych rynkach jednocześnie.

Jak wygląda dobrze zaplanowany proces sprzedaży do Wielkiej Brytanii?

Największe oszczędności bardzo często nie wynikają z tańszego transportu, ale z właściwie zaprojektowanego procesu logistycznego. W praktyce dobrze przygotowany model sprzedaży do Wielkiej Brytanii obejmuje znacznie więcej niż samą wysyłkę produktu. Proces powinien uwzględniać między innymi:

- przygotowanie dokumentacji eksportowej,

- odprawę celną,

- transport do Wielkiej Brytanii,

- rozliczenie należności importowych,

- dostawę do klienta,

- obsługę ewentualnych zwrotów,

- kontrolę jakości zwróconego produktu,

- decyzję dotyczącą dalszego postępowania z towarem.

To właśnie ostatni etap jest często pomijany podczas planowania sprzedaży. W praktyce nie każdy zwrócony produkt powinien od razu wracać do Polski. Znacznie bardziej opłacalne może być wcześniejsze sprawdzenie jego stanu, a następnie podjęcie decyzji, czy produkt:

- nadaje się do dalszej sprzedaży,

- powinien zostać odesłany do Polski w ramach przesyłki skonsolidowanej,

- czy jego utylizacja będzie bardziej opłacalna ekonomicznie.

Takie podejście pozwala ograniczyć zarówno koszty transportu, jak i liczbę niepotrzebnych operacji logistycznych. To właśnie w ten sposób wielu sprzedawców organizuje dziś obsługę zwrotów na rynku brytyjskim.

Jak Global24 pomaga ograniczyć koszty sprzedaży do Wielkiej Brytanii?

Sprzedaż na rynku brytyjskim nie kończy się na dostarczeniu przesyłki do klienta. Równie ważne jest odpowiednie przygotowanie całego procesu logistycznego, który obejmuje eksport, odprawę celną, obsługę zwrotów oraz dalsze zarządzanie zwróconymi produktami.

W Global24 od ponad 14 lat wspieramy firmy rozwijające sprzedaż cross-border, pomagając im organizować cały proces pomiędzy Polską, Unią Europejską i Wielką Brytanią.

W zależności od potrzeb klienta możemy wesprzeć między innymi:

- transport i odprawy celne,

- lokalny adres zwrotów w Wielkiej Brytanii,

- kontrolę jakości oraz dokumentację zdjęciową zwróconych produktów,

- konsolidację zwrotów i ich transport do Polski,

- organizację procesu zgodnie z modelem wybranym przez sprzedawcę.

Dzięki temu przedsiębiorca zyskuje większą kontrolę nad kosztami oraz może podejmować decyzje dotyczące dalszego postępowania z każdym zwróconym produktem na podstawie rzeczywistego stanu towaru, a nie wyłącznie informacji o samym zwrocie.

FAQ - nowa opłata 3 EUR i jak wpływa na sprzedaż z Polski do Wielkiej Brytanii

👉 Czy nowa opłata 3 EUR dotyczy sprzedaży z Polski do Wielkiej Brytanii?

Nie. Nowa opłata 3 EUR dotyczy importu towarów do Unii Europejskiej z krajów spoza UE. Jeżeli wysyłasz towary z Polski do klientów w Wielkiej Brytanii, produkt opuszcza Unię Europejską, dlatego opłata 3 EUR nie ma zastosowania.

👉 Czy po Brexicie nadal potrzebna jest odprawa celna?

Tak. Każda sprzedaż pomiędzy Unią Europejską i Wielką Brytanią wymaga przeprowadzenia odpowiednich formalności celnych. Nowa opłata 3 EUR tego nie zmienia. Jeżeli dopiero rozpoczynasz sprzedaż na rynku brytyjskim, warto wcześniej zaplanować cały proces eksportu oraz obsługi zwrotów.

👉 Czy klient w Wielkiej Brytanii może zostać poproszony o dopłatę przy odbiorze przesyłki?

Tak. Jeżeli należności importowe nie zostały rozliczone wcześniej, przewoźnik może poprosić odbiorcę o zapłatę podatku VAT, ewentualnego cła oraz kosztów obsługi celnej.

To właśnie dlatego wielu sprzedawców wybiera model, w którym klient zna pełny koszt zakupu jeszcze przed złożeniem zamówienia.

👉 Czy zwroty z Wielkiej Brytanii podlegają opłacie 3 EUR?

Nie. Nowa opłata 3 EUR nie dotyczy zwrotów produktów z Wielkiej Brytanii do Polski.

Nie oznacza to jednak, że proces zwrotu jest prosty. Nadal należy odpowiednio przygotować dokumentację celną oraz zaplanować dalszą logistykę zwróconych produktów.

👉 Czy warto korzystać z lokalnego adresu zwrotów w Wielkiej Brytanii?

W wielu przypadkach tak. Lokalny adres zwrotów pozwala najpierw sprawdzić stan produktu, wykonać dokumentację zdjęciową oraz podjąć decyzję, czy produkt powinien wrócić do Polski, zostać wysłany w ramach przesyłki skonsolidowanej czy zostać zutylizowany.

Dzięki temu nie każda zwrócona przesyłka generuje koszt międzynarodowego transportu.

Pobierz e-book "5 kroków do rozpoczęcia sprzedaży do Wielkiej Brytanii"

Jeżeli planujesz rozpocząć sprzedaż na rynku brytyjskim lub chcesz uporządkować obecny proces po Brexicie, warto zacząć od poznania najważniejszych zasad dotyczących logistyki, odpraw celnych i sprzedaży do UK.

Dlatego przygotowaliśmy bezpłatny e-book “5 kroków do rozpoczęcia sprzedaży do Wielkiej Brytanii”, w którym pokazujemy, jak przygotować firmę do sprzedaży na rynku brytyjskim i uniknąć najczęstszych błędów popełnianych przez sprzedawców rozpoczynających eksport.

W e-booku znajdziesz między innymi:

- najważniejsze formalności przed rozpoczęciem sprzedaży do UK,

- zasady odpraw celnych po Brexicie,

- informacje o VAT i należnościach importowych,

- wskazówki dotyczące organizacji transportu i zwrotów,

- praktyczne porady, które pomogą ograniczyć koszty sprzedaży na rynku brytyjskim.

Jeżeli po lekturze tego artykułu zastanawiasz się, jak krok po kroku przygotować sprzedaż do Wielkiej Brytanii, ten e-book będzie dobrym uzupełnieniem zdobytej wiedzy.

👉 POBIERZ ebooka

Sprzedajesz do Wielkiej Brytanii? Zacznij od analizy całego procesu, a nie tylko kosztu transportu

Nowa opłata 3 EUR nie wpływa na sprzedaż z Polski do Wielkiej Brytanii. Nie oznacza to jednak, że sprzedaż na rynku brytyjskim jest dziś tak samo prosta jak przed Brexitem.

Największy wpływ na rentowność mają zwykle elementy, które pozostają niewidoczne dla klienta: odprawy celne, sposób rozliczania należności importowych, organizacja zwrotów czy prawidłowa dokumentacja eksportowa.

Dlatego przed rozpoczęciem sprzedaży warto przeanalizować cały proces logistyczny, a nie wyłącznie koszt pojedynczej przesyłki.

W Global24 od ponad 14 lat pomagamy polskim firmom rozwijać sprzedaż na rynkach zagranicznych. Organizujemy transport do Wielkiej Brytanii, wspieramy klientów w zakresie odpraw celnych oraz zapewniamy lokalną obsługę zwrotów, dzięki czemu cały proces jest bardziej przewidywalny zarówno dla sprzedawcy, jak i jego klientów.

👉 Jeżeli chcesz sprawdzić, jak może wyglądać proces sprzedaży i zwrotów w Twojej firmie, skontaktuj się z naszym zespołem. Wspólnie przeanalizujemy Twój model logistyczny i pokażemy, gdzie można ograniczyć koszty oraz uprościć obsługę sprzedaży do Wielkiej Brytanii.

chcesz być na bieżąco?

Zapisz się na newsletter

Zapisz się do newslettera CROSS-BORDER LETTER! Poznaj nowości, triki i sekrety w logistyce zagranicznej. Sprawdź jak sprzedawać za granicą osiągając więcej korzyści.